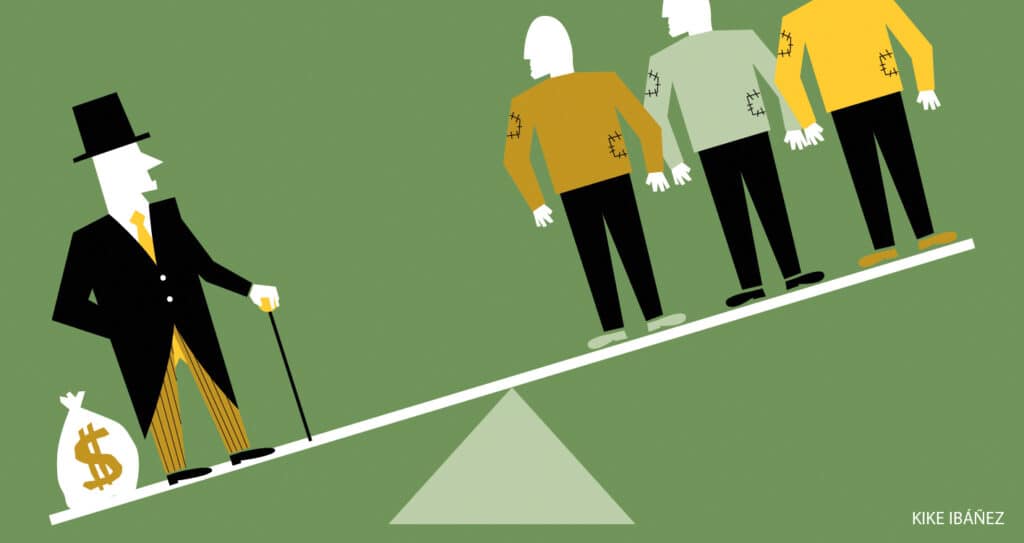

Subir los impuestos a los ricos se ha convertido en una bandera de la izquierda en las confrontaciones electorales de EE.UU. y Reino Unido. El objetivo es reducir la desigualdad y financiar programas sociales más ambiciosos. También en España, el nuevo gobierno de coalición entre el Partido Socialista y Unidas Podemos aumentará los gravámenes sobre las rentas altas y las grandes empresas. Pero estas políticas no deben olvidar que una cosa es reducir la desigualdad y otra aumentar la recaudación de modo significativo.

Si hay algún economista que haya destacado por sus críticas al aumento de las desigualdades ese es el francés Thomas Piketty, del que se acaba de traducir el libro Capital e ideología (Deusto), continuación de El capital en el …

Contenido para suscriptores

Suscríbete a Aceprensa o inicia sesión para continuar leyendo el artículo.

Un comentario

Parece que el autor está muy en la línea del PP. Pero me plantea algunas dudas:

¿Por qué no se declara la guerra de una vez por todas a los paraísos fiscales?

¿Por qué los ricos se enriquecen más en las épocas de crisis?

¿Por qué no se aumentan los impuestos sobre los artículos de lujo?

Por último. ¿No es cierto que muchas riquezas provienen de la especulación y no de la inversión en empresas productoras de bienes y de puestos de trabajo?