En los últimos días, nos hemos desayunado con un anuncio sorprendente por lo inusitado en un país donde las libertades constituyen una nota característica de su idiosincrasia. Estados Unidos ha sido el país que ha denunciado en las últimas semanas la evasión y los abusos fiscales de las grandes multinacionales, cifrando en el entorno de los 200.000 millones de dólares el latrocinio anual que se produce en las arcas del Tesoro estadounidense. En un análisis similar, ha calculado que, para España, la merma de ingresos fiscales estaría en el entorno de los 4.300 millones de euros.

La secretaria del Tesoro norteamericano, Janet Yellen, ha decidido revertir la situación creada por Donald Trump, que bajó en 2017 el tipo marginal del impuesto sobre sociedades (ISS) del 35% al 21%, para situarlo en un punto intermedio, el 28%, con un tipo efectivo mínimo del 21% para las ganancias que obtengan las empresas estadounidenses fuera del país, y, además, ha instado a que se produzca un gran acuerdo internacional para que se establezca un tipo mínimo del ISS del 20% a nivel mundial.

El presidente, Joe Biden, ha apoyado entusiásticamente el proyecto, que incluye asimismo la propuesta de que las multinacionales tributen en el país donde obtienen los beneficios, evitando la deslocalización de ingresos y los precios de transferencia ficticios de la tecnología prestada por la matriz a los diferentes países, amén de la radicación de muchos ingresos en paraísos fiscales.

Tópicos

Bien aprovechado por los excelsos políticos, la noticia podía tener su aquél, estando como está en España en período electoral (perdón, quería decir en la Comunidad de Madrid, en qué estaría yo pensando). Y es que decir que hay que meterles mano a los empresarios para que paguen más impuestos tiene un rédito electoral seguro en según qué segmentos de la población.

España es un país en el que los tópicos calan bastante entre los ciudadanos, y los populismos se suelen aprovechar de ello. Llevamos demasiado tiempo escuchando algo así como que España es una especie de paraíso fiscal para las empresas que pagan muy pocos impuestos. Y no ayudan nada las recientes declaraciones de la ministra de Hacienda, María Jesús Montero, diciendo que a los presupuestos españoles les faltan 80.000 millones de euros en recaudación de impuestos para llegar a los estándares europeos.

En España las empresas no pagan impuestos bajos, pero la recaudación en términos absolutos es menor porque el PIB es más pequeño

Realmente uno se siente un poco abochornado al escuchar estas palabras, entre otras cosas porque los impuestos son un porcentaje de lo que se gana y se consume, y, desgraciadamente, los salarios españoles son casi la mitad de los europeos (el salario medio en España está en poco más de 27.000 euros anuales, mientras que, por ejemplo, el danés está en 55.500, el irlandés en 49.000 y el alemán en torno a los 50.000) y ello supone que los trabajadores españoles tengan una renta disponible muy baja y que, por tanto, su capacidad de consumo sea muy inferior a la de sus homónimos europeos, lo que se traduce en que la recaudación por el Impuesto sobre el Valor Añadido (IVA) sea también cercana a la mitad. Si en España no se crea valor añadido y no se establecen empresas que creen empleo de calidad y bien retribuido, como ocurre en Europa, ¿de dónde va el país a obtener los impuestos?

Datos

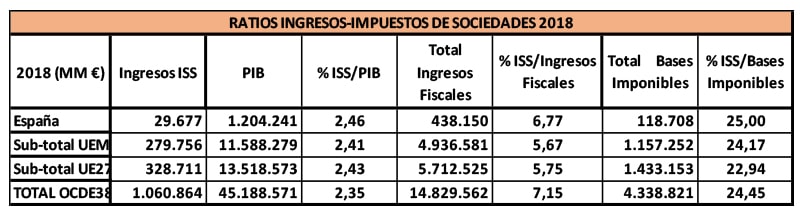

Volviendo al ISS, parece llegada la hora de que dejemos de escuchar a los demagogos y pasemos sencillamente a analizar las cifras dentro de la Unión Europea (UE) y la Organización para la Cooperación y el Desarrollo Económico (OCDE). Habida cuenta de lo difícil que es actualizar datos de los 38 países que componen la OCDE, especialmente en lo que respecta al desglose de ingresos fiscales, vamos a tomar como base los datos del año 2018, siendo conscientes de que la estructura fiscal de los países no cambia de un año a otro.

Los indicadores más significativos con los que comparar los ingresos por ISS serían, para cada país, el Producto Interior Bruto (PIB), el total de ingresos fiscales y el total de las bases imponibles de las empresas. Hemos separado en dos bloques los países europeos: los de los 19 países de la Zona Euro (conocidos como Unión Económica y Monetaria, UEM) y los 27 países que forman la totalidad de la Unión Europea. Finalmente, indicaremos las cifras de los 38 países que componen la OCDE, a la cual hay cinco europeos que no pertenecen (Chipre, Malta, Bulgaria, Croacia y Rumanía). El resultado resumido sería el siguiente:

Resulta interesante comprobar que España, en general, está en torno a la media de los países europeos y de la OCDE. Con respecto al PIB, lo que se recauda por ISS es similar al resto de los países; con respecto a lo que representa el ISS, España está por encima de Europa y algo por debajo de la OCDE, y en lo que respecta a lo que se tributa de forma efectiva en lo relativo a los ingresos declarados por las empresas España está en el 25%, algo por encima de las medias de los demás países.

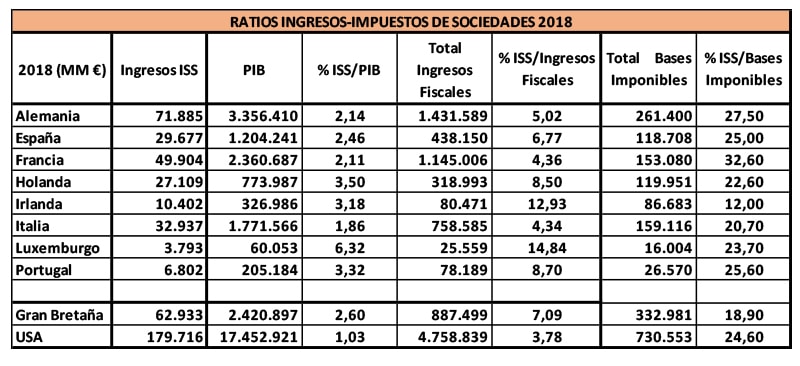

Podríamos también estar tentados de hacer caso a Mark Twain y pensar que las estadísticas son grandes mentiras, sobre todo cuando calculamos medias de muchos países. Para aclararlo, podríamos comparar España con algunos de los países europeos y con Estados Unidos:

Y sí, efectivamente, Irlanda tributa en el ISS al 12%, y consigue que el peso de los ingresos por ISS sobre el total de ingresos fiscales duplique al de España, ya que atrae a grandes compañías multinacionales. Pero otros dos países como Holanda y Luxemburgo, que siempre han sido sospechosos, están a un nivel similar al español, aunque, todo hay que decirlo, tienen radicadas en su país muchas más empresas de las que deberían, por razones meramente fiscales. Por otro lado, Italia tiene un peso bastante inferior a España en lo que respecta a la aportación de sus empresas a la recaudación del país.

Un acuerdo internacional sobre un tipo impositivo mínimo ofrecería un punto intermedio entre el ultraliberalismo y las economías centralizadas

En el caso de Estados Unidos, efectivamente el peso del ISS sobre el PIB es apenas del 1%, muy por debajo del resto de los países (lo que justifica las declaraciones de Yellen y Biden), y la aportación de este impuesto a la recaudación total es la mitad que España; pero la tributación de las empresas está en un tipo efectivo del 24,60%, similar al caso de España, país que ya cumple holgadamente con esa propuesta de un tipo mínimo del 20% lanzada por los dirigentes norteamericanos.

Paraísos e infiernos fiscales

La verdad es que la competencia por captar “negocio” entre los países es un tema bastante manido. Los ultraliberales probablemente estarían de acuerdo con una oferta y demanda libre de tipos impositivos mínimos, para evitar lo que ellos denominan “infierno fiscal”. Pero, si bien es cierto que los Estados nacionales muchas veces gastan mucho más dinero del que debieran, también lo es que la financiación de la sanidad y la educación de los ciudadanos no puede someterse a las reglas del mercado, al menos desde un punto de vista ético y moral. Por tanto, habría que buscar un punto intermedio entre los principios del liberalismo manchesteriano y las economías centralizadas totalitarias.

Y ese punto intermedio podría ser precisamente ese acuerdo mundial de un tipo mínimo de tributación del impuesto de sociedades. Aunque probablemente no debería ser el único, ya que si no parece correcto que las multinacionales tributen cantidades irrisorias en los países donde obtienen beneficios, tampoco lo sería, por ejemplo, que el cobro de cupones de una cartera de bonos por parte de los particulares en España tribute a un tipo marginal que es la mitad del tipo de las rentas de trabajo. Ni lo es que, a nivel Europa, se mantenga como un dogma la libertad absoluta de movimientos de capitales, que hace que estos se muevan a los países, como Luxemburgo, que tienen un nivel impositivo casi inexistente para las inversiones y el ahorro mobiliario (por ejemplo, con las sociedades de inversión colectiva en renta variable, conocidas como SICAV).

Hay mucho que hacer, mucho que acordar y, sobre todo, tener una visión de Estado a nivel mundial para marcar un nuevo orden fiscal internacional. La globalización que se ha desarrollado en los últimos treinta años ha cambiado las reglas del juego, convirtiendo a China en la gran manufacturera mundial y a la India en el gran centro administrativo mundial, con el consiguiente decaimiento de la oferta de trabajo en los países europeos. Si en tres décadas ha cambiado el modelo económico y geopolítico mundial, los paradigmas económicos tendrían que cambiar y adaptarse.

Populismo

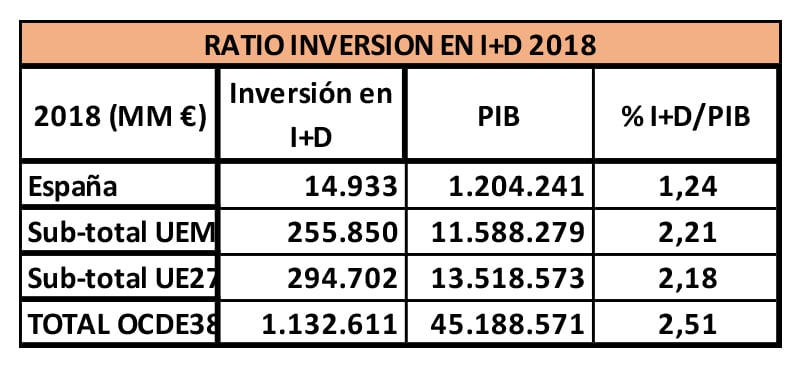

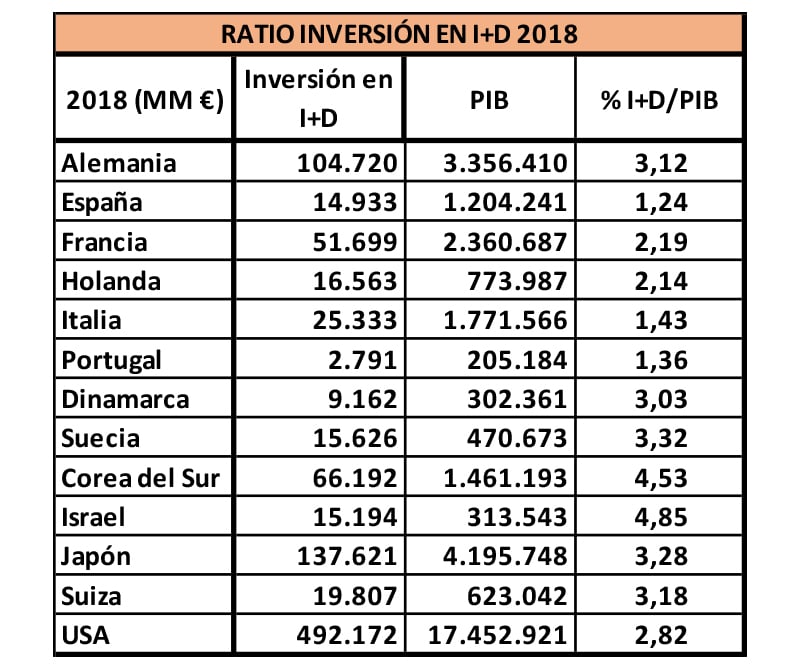

España lleva demasiado tiempo escuchando populismo barato que demoniza a empresarios y “ricos peligrosos”, cuando España es precisamente uno de los países de Europa donde menos grandes fortunas hay. El verdadero problema de España en lo relativo a la recaudación por impuesto de sociedades es, precisamente, que no hay muchos empresarios de alto nivel (Amancio Ortega, Juan Roig y alguno más) que creen riqueza, que inviertan en I+D, que saquen sus empresas a bolsa para financiar su desarrollo, que tengan el tamaño adecuado y que estén adecuadamente profesionalizadas (los puestos ejecutivos no pueden estar siempre ocupados por familiares). El volumen de pymes y micropymes, y la ausencia de empresas medianas y grandes es descorazonador cuando analizamos la estructura empresarial española. Si no se crea riqueza, no se pueden obtener impuestos sobre los beneficios. La comparativa de inversión en I+D nos indica la realidad del empresariado español:

España está más o menos a la mitad de la OCDE en materia de inversiones en I+D, y algo parecido en comparación con el resto de los países europeos, algunos de los cuales la superan ampliamente, como podemos ver en el siguiente cuadro:

Con estas cifras es muy difícil que se consiga alcanzar a otros países de la OCDE, y mucho menos recaudar los impuestos necesarios para equilibrar las cuentas públicas y eliminar el déficit de la Seguridad Social. Recordemos que tanto los impuestos como las cotizaciones sociales son un porcentaje de los salarios. Si el salario medio español es casi la mitad del salario medio europeo, está claro quién se puede ir de vacaciones, y quién tiene que servirle la cerveza. O España cambia su modelo productivo, o se convertirá en un parque temático. A ver si el Gobierno español utiliza ese maná europeo de 140.000 millones de euros en algo diferente del famoso plan “E” de Zapatero.

En España no se cobran pocos impuestos, sino que el país no tiene la actividad necesaria para generar más ingresos. Los porcentajes son correctos, lo que no se tiene es el modelo productivo adecuado y, probablemente, tampoco el espíritu empresarial deseable. Es muy fácil comprar por 10 y vender por 15, en lugar de desarrollar el producto, mejorarlo con I+D, y venderlo por su calidad e innovación, y no por un precio bajo basado en unos costes laborales muy inferiores al resto de los competidores europeos.

Miguel Córdoba

Profesor de Economía y Finanzas